潮水褪去,才知道谁在“裸泳”?

阿里巴巴、复星集团加持,曾经的100亿“互联网母婴第一股”:宝宝树(01761.HK),正在陨落。

上市未满一年,股价已两度腰斩,总市值蒸发超100亿港元。

屋漏偏逢连夜雨。据媒体报道,宝宝树内部也正在发生动荡:开始大规模裁员,裁员人数接近总人数的30%,其中技术团队最高裁员50%,内容运营团队最高裁员30%

更有市场传闻,公司创始人兼CEO王怀南出走,并加入美国电子烟企业Juul。但,今日(9月26日)下午,王怀南现身微博直播并直面回应传闻:

面对宝宝树的上亿用户,我们有责任也有义务将这条路走下去。我对宝宝树是有情节的,宝宝树是我终身追求的事业。

我对股价既关心也不关心。与我们核心团队、CFO一样,我关心的部分,是长期宝宝树市值的管理和走向。

眼看他起高楼:“互联网母婴第一股”

宝宝树成立于2007年,推出babytree.com,旨在“为中国准父母搭建一个相互交流及获得最佳孕育建议的在线平台” 。

宝宝树成立的时间早于大多数母婴类社区,并搭上了中国80、90后年轻父母的互联网红利。根据艾瑞咨询统计,92.4%的80、90后父母都选择通过母婴 APP 获取母婴知识。

在母婴家庭领域深耕11年后,截止到2019上半年,宝宝树的活跃用户已经达1.56亿,成为中国最大、最活跃的母婴类社区平台之一。

据国内知名移动互联网大数据监测平台Trustdata发布的《2019年上半年中国移动互联网行业发展分析报告》显示,截止到2019上半年,宝宝树孕育APP流量稳居母婴孕育市场第一,成为行业内唯一月活过1000万的母婴社区APP。

2018年11月27日,宝宝树迎来高光时刻:登陆香港资本市场,成为“互联网母婴第一股”,发行价6.8港元,股价于2019年3月6日冲到顶点,每股8港元,总市值一度超135亿港元。

截至目前,公司第一大股东为创始人、董事会主席王怀南,复星集团、阿里巴巴、好未来分别位列公司的第二、三、四大股东。

其IPO招股说明书的第一句话便是“我们是以MAU计中国最大、最活跃的母婴类社区平台,致力于服务年轻家庭”。

然而在上市的高光之下,宝宝树却正在慢慢迷失方向。

最大的软肋:严重依赖广告业务

互联网1.0时代,是流量为王的时代。而流量变现最简单的方式便是:广告,躺着收过路费即可。

因此,号称“中国最大、最活跃的母婴类社区平台”的宝宝树很快便找到了赚钱模式,就是卖广告。

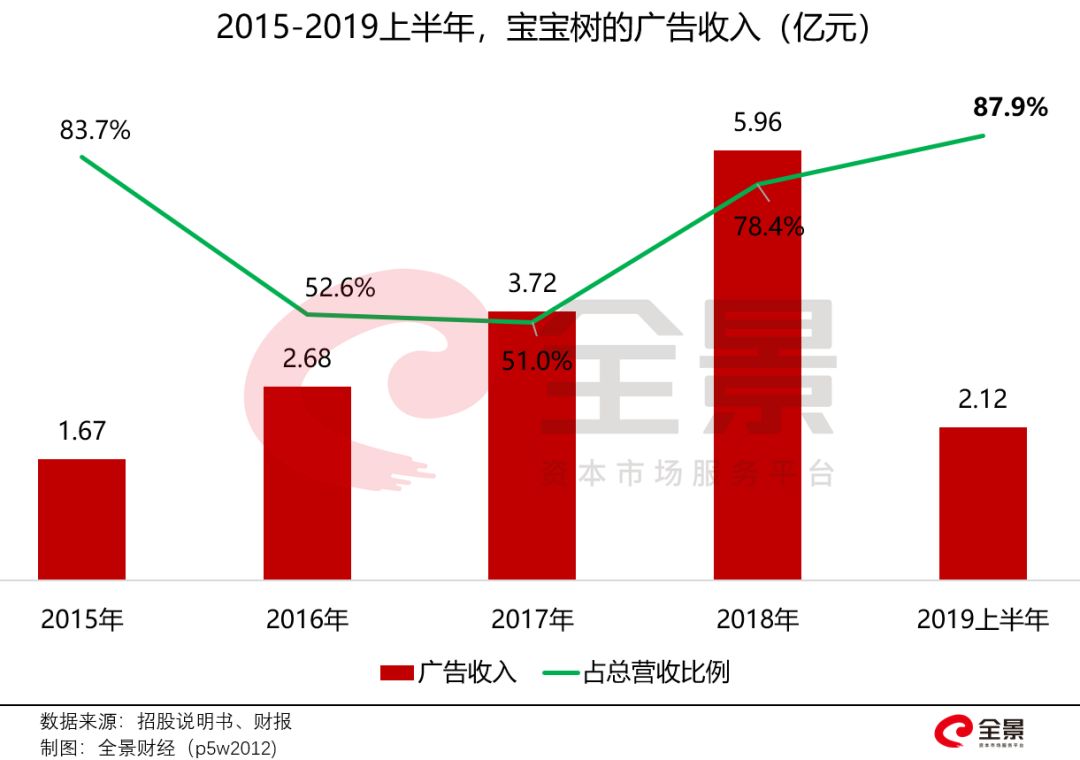

据招股说明书显示,2015年广告业务便给宝宝树贡献了1.67亿元的营收,占比高达84%。2016年开始,宝宝树试水电商、知识付费,但都未能扭转严重依赖广告业务的局面。

2017年,宝宝树广告收入占总营收的51%,而到了2018年,这一数据暴增至78.4%。截至2019年6月,这一数据再度攀升至87.9%,创下历史新高。

然而,广告行业的寒冬来得太快。据CTR《2019中国广告主营销趋势调查报告》的数据显示,中国广告市场总花费从2018年2月起就一路下滑,全媒体广告费从增速2018年2月份的26%一路下滑至2019年1月份的-5.9%。

正如宝宝树年中财报所言,广告业务极易受经济环境影响,在2019年整个行业广告萎缩之时,严重依赖广告变现的宝宝树,确实难以独善其身。

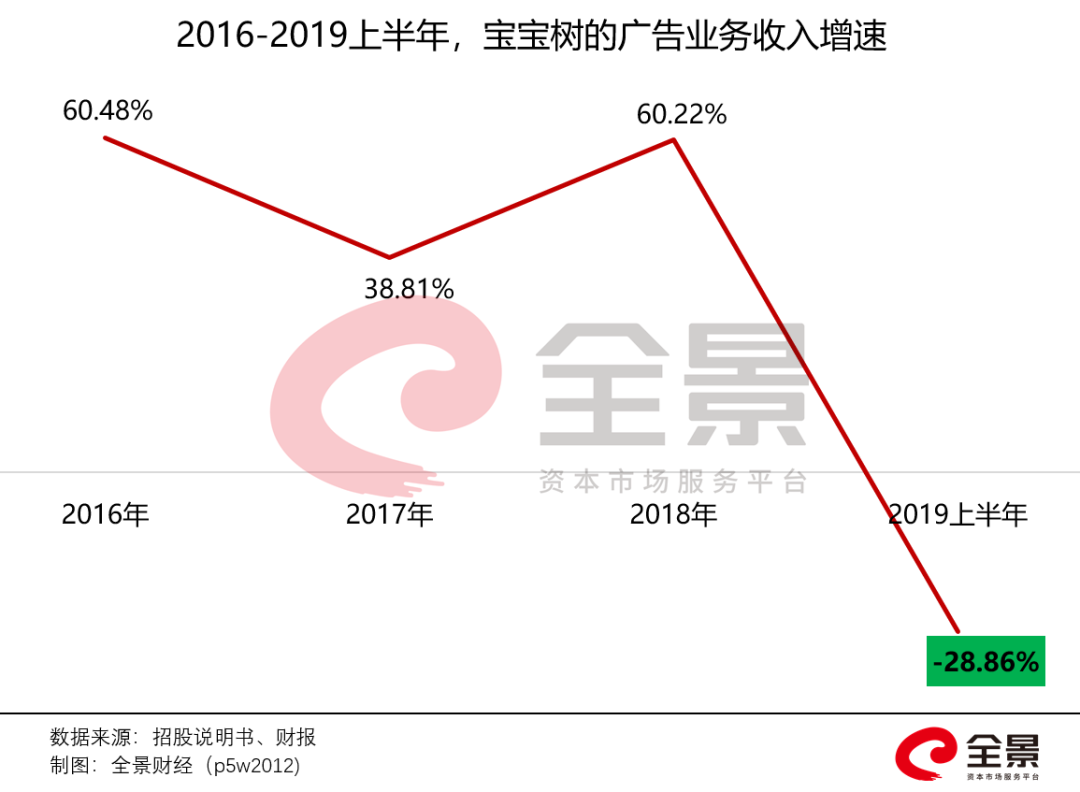

2019上半年的财报显示,宝宝树上半年营收2.41亿元,同比下降40.9%。其中,广告业务收入同比降29%,系5年以来的第一次下滑。

而且,垂直类社区的广告业务想象空间比较有限。即便2019上半年宝宝树的活跃用户已经达到1.56亿,而广告收入也只有2.12亿元。

于是,宝宝树努力拓展未来的想象空间,开始尝试与平台上活跃的1.4亿用户们做电商生意。

电商梦,一场空

似乎每一位互联网玩家:腾讯、网易、汽车之家、小红书……都有一个“电商梦”,但到头来都是大喜大悲,草草收场。

宝宝树坐拥着1.56亿重度垂直的活跃用户,自然也有一个“电商梦”。不可否认,宝宝树切入电商领域有着得天独厚的优势:

首先,宝宝树的用户以年轻父母为主,消费能力强,且中国婴儿的生意最好做;

其次,据第三方咨询机构沙利文报告,2017年中国年轻家庭的消费市场规模达11万亿元,仅就母婴行业市场规模达到3万亿,并且预计未来5年还将以12%的年均增长率继续高速增长。

数据来源:广证恒生证券

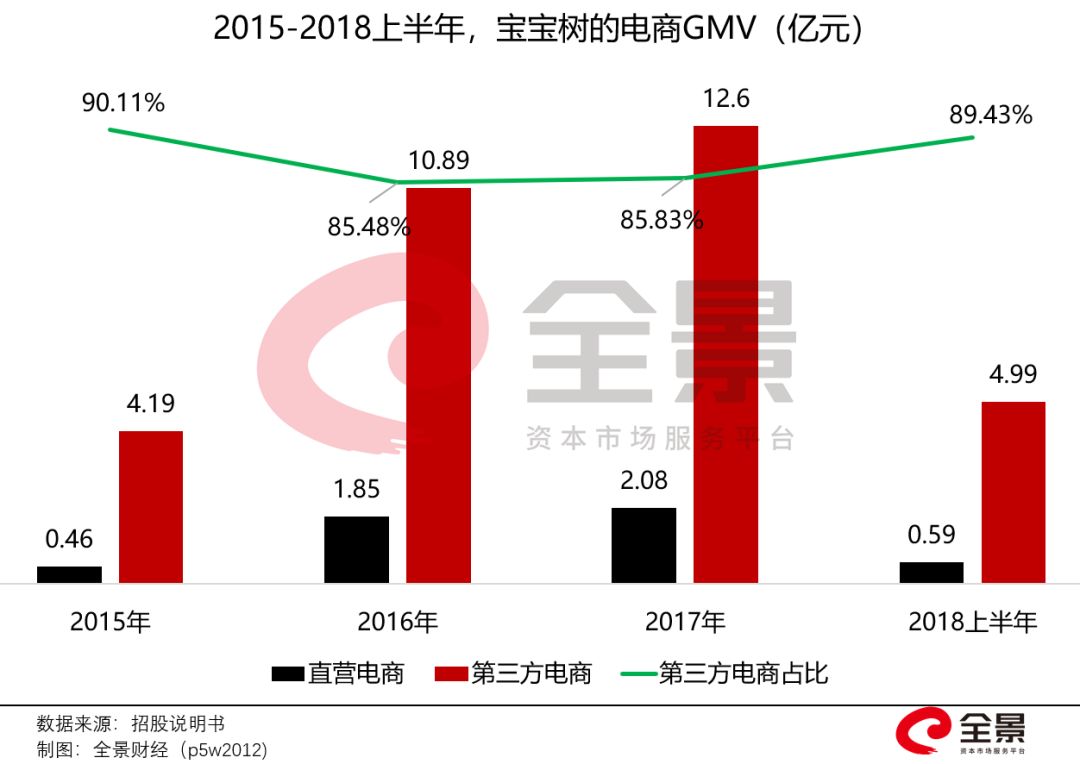

据宝宝树招股书显示,其同时采用直营、平台2种模式切入电商业务,直营模式下将销售额全部确认为营业收入,平台模式则将收取第三方商户的佣金确认为营收。

但,对于浓厚基因的社区,转型电商的压力非常大,宝宝树的电商路走得异常艰难。

2017年,宝宝树电商平台、直营GMV(成交金额)分别为12.6亿、2.08亿元,第三方卖家的GMV占比高达85.8%。

2018上半年,电商平台、直营GMV分别为4.99亿、5860万,合计5.58亿,较2017年上半年下降30.9%,电商路慢慢走不通了。

从2018上半年开始,宝宝树直接不再披露电商的GMV数据。

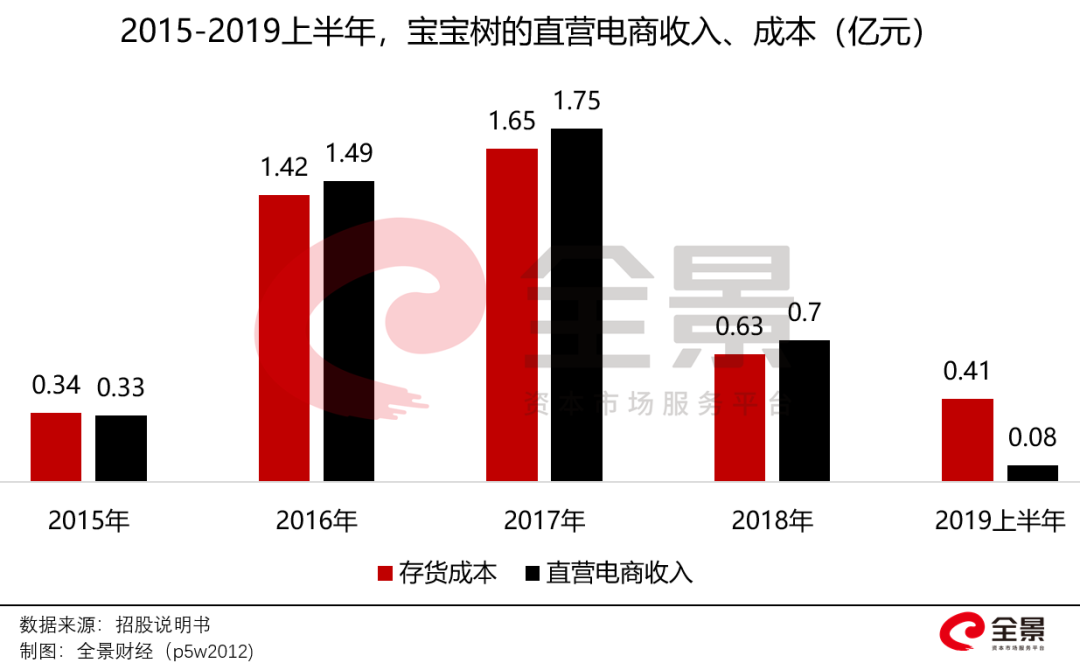

更值得一提的是,连续4年时间,宝宝树的自营电商基本上“赔本赚吆喝”。

2015年,宝宝树直营业务进货成本3358万元,收入只有3264万元,“亏本”94万;

2016年、2017年、2018年的进货成本、卖货收入仍然相差无几,宝宝树的电商生意仍然没有入门;

2019上半年,宝宝树直营收入跌到830万元,而存货成本高达4100万元,“亏本”3200万,似乎开始“清仓、亏本大甩卖”。

除了“赔本赚吆喝”以外,宝宝树每年还要花掉3-4000万的市场费用、3000万左右的经营租赁费用……在直营电商业务中。最终却不了了之,还得依赖起伏不定的广告收入。

“电商梦”破裂的原因在于,电商不仅仅是一个流量生意,对供应链管理和平台运营的要求极高。如果平台将过多精力放在电商业务,势必会影响到其社区用户的体验。最近探索电商路径的小红书,也遇到了同样的问题。

宝宝树在2019上半年的财报也解释,电商系统开发技术复杂程度高于预期,知识付费业务战略转型等诸多因素叠加,整体业绩出现大幅下滑。

阿里入局,一年亏掉78%

自己玩不转电商,宝宝树决定傍上中国最会做生意的阿里巴巴。

2018年5月,阿里投资2.14亿美元(约合16.77亿港元)获得宝宝树9.9%股权,估值高达140亿元人民币。同时签订战略合作协议,合作范围涵盖电商、广告、C2M、知识付费等领域。

但,“让天下没有难做的生意”的豪言,似乎在宝宝树这里未能实现:

2019年3月,宝宝树披露2018年年业绩,市场大吃一惊:获得阿里“加持”的电商业务收入较2017年下降59%!

2019上半年,宝宝树的电商业务进一步萎缩,收入仅剩下1950.5万元,同比下降幅度高达78.5%。

广告、电商、知识付费3大业务模块,全部萎缩,裁员风波来袭,宝宝树的股价便上演无底洞式的下跌。

上市之初,港股市场将宝宝树的股价炒到8港元、134亿港元的总市值,而如今宝宝树已跌到2.2港元/股,总市值仅剩37亿港元,期间最大跌幅超过73.6%。

据宝宝树的财报显示,上市以来,阿里巴巴未曾减持过宝宝树的股份,截止到2019年6月30日,仍持有1.65亿股,占总股本的9.78%。

以今日收盘价计算,阿里巴巴持有的市值仅剩3.7亿港元。意味着,2018年5月份入股以来,阿里巴巴在宝宝树的投资浮亏超过13亿港元,亏损比例高达78%。

核心业务下滑、电商梦落空、股价两度腰斩、裁员风波之下,宝宝树的未来前景不明,秋意寒凉。